“第四条 个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%~35%的五级超额累进税率,计算征收个人所得税。”

同时,根据《个体工商户个人所得税计税办法》第二十一条:“个体工商户业主的工资薪金支出不得税前扣除。”

因此,个人独资企业投资者(老板)的工资薪金支出在计算个人所得税时,也不能作为成本费用在税前扣除。

再者,我们来看个人独资企业个人所得税的征收方式。

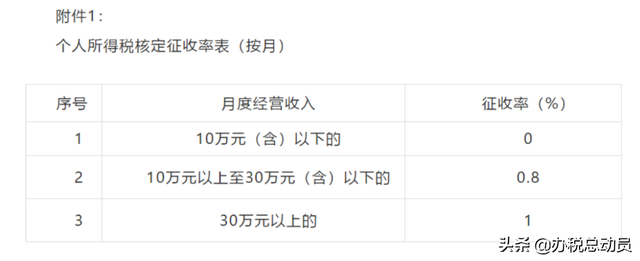

1) 实行定期定额征收方式的,个人所得税的计算公式如下:

应纳所得税额=应税收入 × 核定征收率;

注1:应税收入为不含增值税收入额;

注2:核定的营业额以下,无需交税。

例如,若核定营业额为按月10万元,当月营业额未达到10万元,则无需缴税。若超过核定标准,则按相应征收率征收。

例:某个人独资企业经税务机关批准实行定期定额征收,核定营业额按上图标准,不享受其它减免政策,当月的应税收入为50万元,其个税如何计算?

个税应纳所得税额 = 50 * 1% = 0.5万元

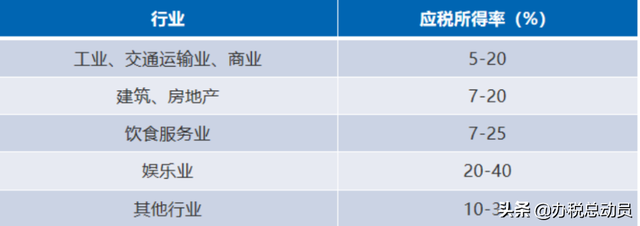

2) 实行核定应税所得率征收方式的,个人所得税的计算公式如下:

应纳所得税额=应纳税所得额 × 适用税率 - 速算扣除数

应纳税所得额=收入总额 × 应税所得率

或

应纳税所得额=成本费用支出额 /(1-应税所得率)× 应税所得率

目前,各行业核定应税所得率的标准如下:

例:某个人独资企业年不含增值税收入为500万元,经税务机关核定的应税所得率为5%,其个税如何计算?

应纳税所得额=500×5% = 25万元

应纳所得税额=25×20% - 1.05= 3.95万元

注:经营所得适用的超额累进税率表如下:

3) 对于无法按照核定征收率、核定应税所得率计征的,税务机关可以采取其他合理的方法,直接核定应纳个人所得税额计征,或是直接核定个人所得税应纳税所得额计征。

直接核定应纳税额的,按核定后的应纳税额进行申报缴纳即可;核定应纳税所得额的,按下列公式适用上述经营所得超额累进税率表。

应纳所得税额=应纳税所得额 × 适用税率 - 速算扣除数

由此可见,在核定征收情况下,个人独资企业投资者(老板)的个税与其是否发工资无关,而是与企业的收入有关。

实行查账征收的个人独资企业

在查账征收方式下,个人独资企业的应纳税所得额按如下公式计算,同样适用上述经营所得超额累进税率表:

应纳税所得额 = 企业的收入 - 企业的成本、费用及损失 + 税法的调增 - 税法的调减

应纳所得税额=应纳税所得额 × 适用税率 - 速算扣除数

其中,个人独资企业的扣除项目及标准如下:

1) 投资者本人的费用扣除标准统一确定为6万元/年,投资者的工资不得在税前扣除;

2) 向其从业人员实际支付的合理的工资、薪金支出,允许在税前据实扣除;

3) 其他如工会经费、职工福利费、广告费、业务招待费等在一定的标准内据实扣除。

政策依据:

《个人所得税法实施条例》第十五条:“取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。”

因此,在查账征收方式下,个人独资企业的投资者(老板)即使给自己发了工资,在申报纳税时也必须调增。

结论:

综上,无论采用何种征收方式,个人独资企业的老板无论是否给自己发工资,都不能达到节税的目的,与其发了工资后再进行调增处理,不如统一按生产经营所得申报纳税更省事。

注:本文为办税总动员原创文章,转载请注明出处!

更多问题可在评论区留言噢!

转载请注明来自电气二极管笔记,本文标题:《「问答详解」为什么不建议个人独资企业的老板给自己发工资? 》

京公网安备11000000000001号

京公网安备11000000000001号